Mutuelle obligatoire au 1er mai : ce qu’il faut faire pour être couvert

17 avril 2026

La FNEC FP‑FO s’oppose à une réforme imposée aux agents, qui remet en cause leur liberté de choix en matière de protection sociale et fragilise les plus précaires, notamment les agents malades c’est la seule organisation syndicale de l’éducation nationale à ne pas avoir signé l’accord ministériel instaurant la Protection sociale complémentaire (PSC). La bascule devrait néanmoins avoir lieu le 1er mai. Dans ce contexte contraint, voici des informations à vérifier pour bénéficier effectivement de la couverture santé et éviter les situations de non‑couverture ou de perte de droits. Une vigilance accrue est indispensable

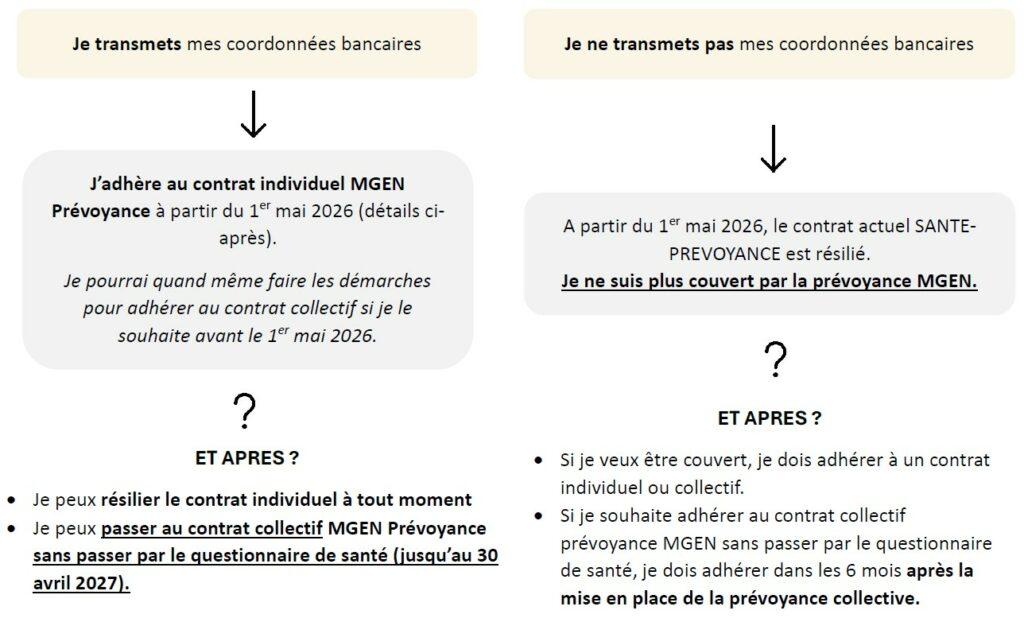

Au 1er mai 2026, les anciens contrats individuels MGEN (santé et prévoyance couplées) prennent La prévoyance devient facultative :

→ Sans démarche volontaire, un agent peut se retrouver sans mutuelle et sans prévoyance.

Mutuelle obligatoire PSC Santé

D’ici le 30 avril, chaque agent doit impérativement soit adhérer à la mutuelle obligatoire de la MGEN et choisir la formule de couverture, soit justifier officiellement auprès de la MGEN d’un motif de non‑adhésion (dispense) afin de ne pas payer 2 mutuelles. À défaut de démarche, la cotisation sera automatiquement prélevée sur le salaire par la MGEN, mais vous ne serez pas couvert par la mutuelle et ne pourrez pas être remboursé de la part mutuelle des frais de santé. Il est donc essentiel de vérifier sa situation d’adhésion à la mutuelle et d’effectuer les démarches nécessaires dans les délais.

La prévoyance facultative

Le santé et prévoyance sont découplées contrairement aux contrats antérieur de la MGEN. Or, la prévoyance est un élément fondamental puisqu’elle permet le maintien d’une partie de votre traitement en cas de maladie ou d’invalidité, ainsi qu’une aide pour vos proches en cas de décès. Que prévoit donc l’accord de 2023, qui fixe les conditions « minimum » ?

Si d’ici le 1er mai …

La MGEN propose deux possibilités de prévoyance : 1 contrat individuel ou le contrat collectif avec participation de l’employeur

1 Le contrat MGEN individuel (nouvelle version)

Il ne bénéficie pas des 7€ employeur.

La MGEN incitent à poursuivre avec le contrat individuel Attention, les tarifs changent et deviennent plus cher en vieillissant

ATTENTION : Agents en congé maladie adhérent actuel à la MGEN – vigilance indispensable pour le maintien de la prévoyance dont vous bénéficiez actuellement.

Si vous êtes actuellement en arrêt maladie, en particulier s’il est long ou susceptible de se prolonger au‑delà de 3 mois, prudence. Le contrat collectif de prévoyance PSC ne couvre pas les « sinistres en cours ». Normalement la loi Evin impose à la mutuelle antérieure de poursuivre les prises en charge mais cela n’est pas du tout garanti. Résilier un contrat individuel MGEN pour adhérer au contrat collectif pourrait entraîner une rupture de l’indemnisation. Il faut absolument se renseigner auprès de la MGEN. Pour la majorité des agents seule la conservation du contrat individuel pourra garantir la continuité des versements. Le contrat collectif pourra être souscrit ultérieurement. Il y a un délai de 6 mois sans questionnaire santé pour les non adhérents MGEN et un délai de 1 an pour ceux qui adhère à la MGEN actuellement. Passé le délai, il faudra compléter un questionnaire santé.

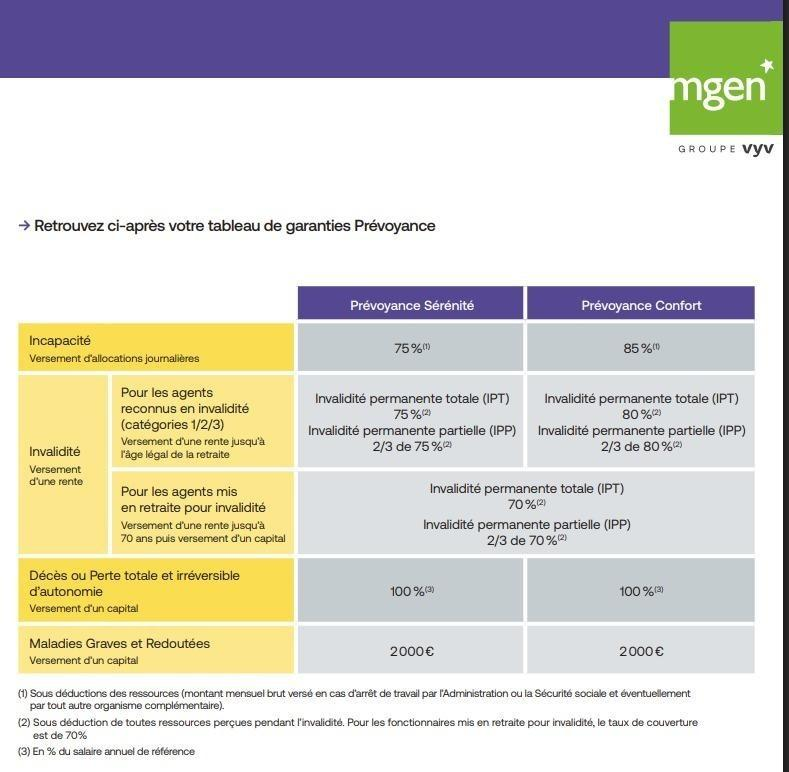

2 Le contrat collectif PSC Prévoyance MGEN, avec participation employeur (7 €/mois)

– Une formule « socle » 0.95% du brut

- complément de traitement en cas Congé Longue Maladie (Grave Maladie pour les personnels contractuels), à 80 % au lieu de 60 % pour la 2ème et 3ème année.

- Attention pas de complément prévoyance pour un congé maladie ordinaire au-delà de 3 mois et en longue durée au delà de 3 ans quand le traitement passe à 50% ( actuellement la MGEN verse un complément portant 80% le traitement)

– Une protection « renforcée » Coût de 1,58 % du traitement brut

- Maintien du traitement à 80 % au-delà de 3 mois d’arrêt et en Congé Longue durée, au-delà de 3 ans.

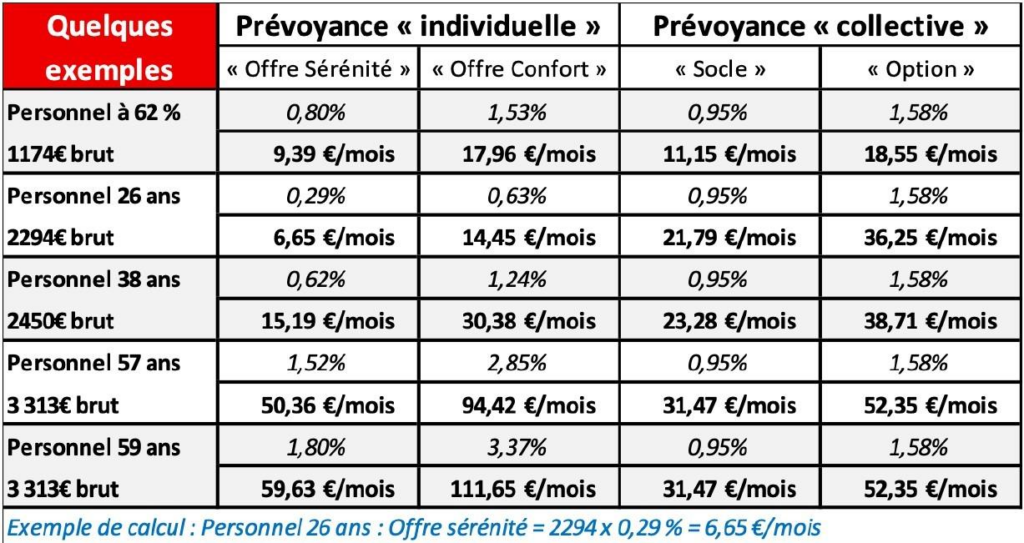

Quelques exemples de tarifs pour comparer

La MGEN assure que ses adhérents pourront résilier en mai 2026 leur contrat individuel (délai d’1 mois prévu dans le code de la consommation). Par contre, si vous adhérez aujourd’hui à ce contrat individuel, vous serez engagé pour 1 an.

Comment choisir dans telles conditions et une telle confusion ? Et, en supplément, attention aux toutes petites lignes : si vous n’adhérez pas au contrat collectif dans un délai de 6 mois, notre chère mutuelle historique pourra alors vous imposer un questionnaire de santé et adapter le tarif en fonction de ce questionnaire ! (clause prévue dans l’accord de 2023)

La seule conclusion qui s’impose est que nous sommes bien loin, avec cette PSC obligatoire et ce découplage santé/prévoyance, des idéaux de la Sécu de 1945 qui prônait : « de chacun selon ses moyens à chacun selon ses besoins » et qui promettait aux travailleurs un véritable « salaire différé ».

A Force Ouvrière, nous restons, nous, sur cette ligne et sur la défense de ces idéaux. C’est pourquoi nous revendiquons l’abrogation de l’accord ministériel du 8 avril 2024 et sa renégociation.